中古車売買のコツをとことん調べるBlog

中古車売買のコツをとことん調べるBlog

こんにちは!中古車とSUVが大好きなヨシフミです。

今日は意外と相談されることの多いテーマ――

「ガリバーのローンってどうなの?」

について徹底解説していきます。

ガリバーといえば中古車業界では最大手。

店舗数も在庫数も多いので、ローンの相談をする人もかなり多いんですよね。

ただ、実際にガリバーのローンを使った人からはこんな声もよく聞きます。

- 「審査が早くて助かった!」

- 「金利は少し高いって言われた…」

- 「残価設定もあるけど注意点がわからない」

- 「種類が多すぎてどれを選べば良いかわからん!」

確かに、ガリバーのローンは種類が豊富です。

しかも、信販会社のローン+ガリバー独自プランが複数あるので、初見ではちょっと分かりにくい。

そこでこの記事では、

- ガリバーのローンの仕組み

- 種類ごとのメリット・デメリット

- 銀行ローンとの違い

- 失敗しないための注意点

- どんな人に向いているのか

を、クルマ好きブロガーの僕(ヨシフミ)が“本音で”わかりやすく解説します。

これからガリバーで車を買う予定の人は、この記事を読めば ローンの種類で迷うことはなくなります。

目次

ガリバーローンはどんな人に向いている?

ガリバーのローン(いわゆるガリバーローン)は、「とにかく早く手続きしたい」「審査が通るか不安」「中古車購入をスムーズに進めたい」という人に特に利用される傾向があります。銀行系に比べると審査の柔軟性が高く、店舗でそのままローン契約まで進められる“スピード感”が大きなメリットです。

一方で、金利は銀行のマイカーローンより高くなるケースが多いため、コストよりも“通りやすさ・手軽さ”を重視する人向けのローンと言えます。

ガリバーローンの基本的な仕組み

ガリバーローンは、ガリバーが提携する信販会社を通して利用する分割払いの仕組みです。

ガリバー自身が貸す「自社ローン」とは異なり、多くの場合はオリコやジャックスといった信販会社を経由します。

特徴を整理すると次のようになります。

◆ガリバーローンの仕組み

- 信販会社の審査を使うため、スピードが速い

- 店舗で車選びからローン契約まで完結しやすい

- 頭金0円、最長120回までなど、分割回数の柔軟性が高い

- 金利は銀行ローンより高めになりやすい

- ローン完済までは所有者が信販会社になるケースが一般的

「車を買うならローンの手続きもまとめて済ませたい」という人には便利ですが、総支払い額は必ず確認する必要があります。

ガリバーで選べる主なローンタイプ

ガリバーで用意されているローンは大きく分けると2種類です。

① 通常の分割ローン(信販ローン)

もっとも一般的な選択肢です。

◆概要

- 車両代、諸費用をまとめて分割払い

- 頭金の有無を選べる

- 返済回数が多く、支払いを細かく調整しやすい

◆こんな人におすすめ

- 毎月の負担をなるべく抑えたい

- 頭金の準備が難しい

- 一括購入は無理だが、予算内で安定した返済計画を組みたい

審査は銀行より柔軟で、「クレカ遅延がある」「収入が安定するまで時間がかかる」といった人から選ばれやすい傾向があります。

② 残価設定ローン(※店舗により取り扱いの有無がある)

ガリバーでも一部店舗で残価設定型を扱っています。

◆概要

- 契約満了時に想定される車の価値を“残価”として設定し、残りの金額で返済する方式

- 月々の負担が大幅に軽くなる

- 最終回に「乗換」「返却」「買取」を選ぶ

◆こんな人におすすめ

- 数年ごとに車を乗り換えたい

- 支払額はできるだけ低く抑えたい

- 車を長く乗る予定がなく、今の車自体に強いこだわりがない

ただし、「走行距離制限」「傷・凹みの査定」「最終回の追加費用」などの注意点があるため、契約内容の確認はより慎重に行う必要があります。

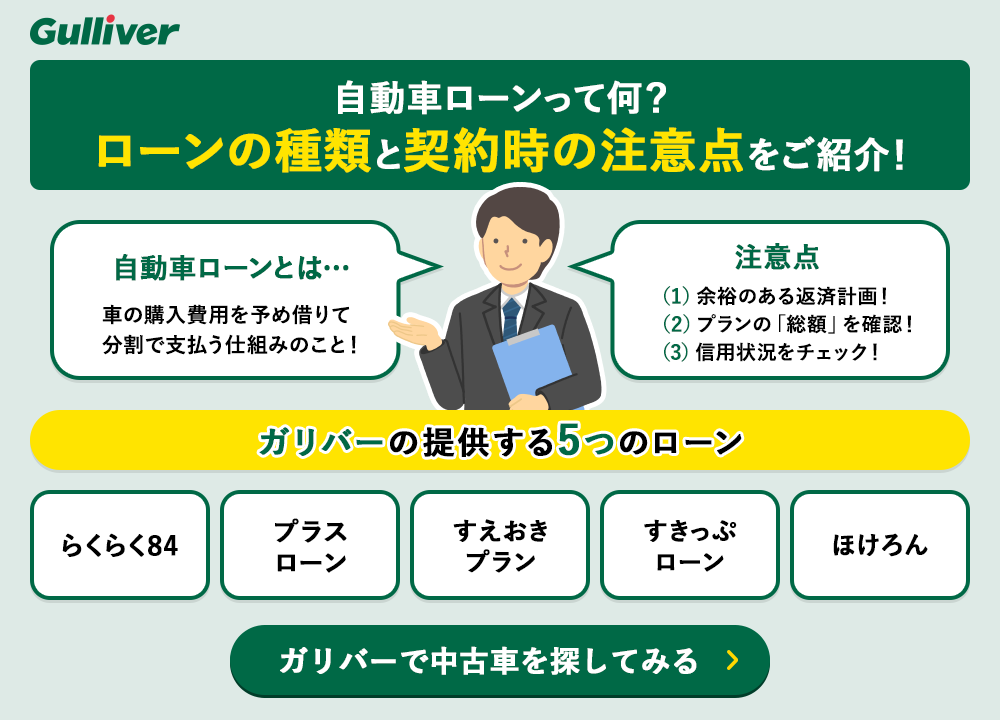

ガリバーの自社ローンは全部で5種類

ガリバーのローンは「信販会社を使う通常ローン」だけでなく、ガリバー独自の“自社ローン”が複数あります。

種類が豊富で、ライフスタイルに合わせて選びやすいのが大きな特徴です。

主な5種類はこちらです。

◆ガリバーの自社ローン5つ

- らくらく120(旧らくらく84)

- プラスローン

- 楽のり+(残価設定ローン)

- すきっぷローン

- ほけろん(保険込みローン)

ここから、それぞれの特徴と「どんな人に向いているか」を詳しく紹介します。

① らくらく120(旧:らくらく84)

一般的なカーローンは60回前後に制限されることが多く、

”月々をとにかく抑えたい人”に人気です。

以前の「らくらく84」がアップデートされ、最長120回払いが可能に。

ガリバー公式サイト)https://221616.com/payment/long-term-payment/

◆特徴

- 最長120回(10年)払い

- ボーナス併用も可能

- 月々の負担を最小限にしやすい

- 金利は9.89%とやや高め

◆おすすめの人

- 月々の支払い負担をとにかく下げたい

- 車を長く乗り続ける予定

- まとまった頭金が用意できない

長期ローンなので総支払額は増えますが、手元資金を残したい人には最適です。

② プラスローン

「残債があるけど乗り換えたい」を叶えるローン

僕もよく相談されるのがこれ。

今の車のローンが残っている → でも乗り換えたい!

という人、意外と多いんです。

そんなときに便利なのが プラスローン。

ガリバー公式サイト)https://221616.com/payment/plus-loan/

◆特徴

- 今の車の残債と、新しく買う車のローンを一本化

- 残債があっても買い替えができる

- 金利が下がる可能性もある

他社では「残債があると買い替えできない」ケースが多い中、プラスローンは買い替えの自由度が高いのが魅力。

◆おすすめの人

- 残債を気にせず乗り換えたい

- 一本化して毎月の支払い管理を楽にしたい

- 今より金利を抑えられるか相談したい

③ 楽のり+(残価設定ローン)

ガリバー版の「超軽い月々支払い」

楽のり+は、ガリバーの残価設定プランです。

ガリバー公式サイト)https://221616.com/payment/deferred-payment/

◆特徴

- 車両の半額ほどを残価として据え置く

- 支払うのは残りの半分(だから月々が安い)

- 最終回は「支払う」「売却する」「下取りに出す」から選べる

- 中古車でも残価設定が使えるのがガリバーならでは

特に若い人にはめちゃくちゃ人気ですね。

◆おすすめの人

- 数年ごとに車を変えたい

- 今の出費を抑えたい

- 車に長期的に乗る予定がない

注意点は、「走行距離制限」があること、「傷・凹みで査定減」の可能性もあること、「最終回に追加費用が出るパターンもある」点です。

④ すきっぷローン

「半年後に余裕が出る」人に超便利

すきっぷローンは、

支払い開始を最大6ヶ月遅らせられる

という珍しい仕組み。

ガリバー公式サイト)https://221616.com/payment/skip/

◆特徴

- 支払い開始を最大6ヶ月先延ばし

- 先延ばしにしても総額は変わらない

- 車はすぐ乗れる

◆おすすめの人

- 新社会人で入社前に車が必要

- 引っ越しなどで直近の出費が大きい

- 一時的に収入が減っている

「今は余裕ないけど、半年後ならボーナスがでるので大丈夫」という人にぴったりです。

⑤ ほけろん(保険込みローン)

自動車保険まで一括で組める

個人的にもっと知られるべきプラン。

保険料をローンに含められるのはかなり便利です。

ガリバー公式サイト)https://221616.com/payment/hokeron/

◆特徴

- 車両ローンと保険料を一体化

- 毎月の管理が楽になる

- 長期契約で保険料が安くなるケースも

- 事故時も等級が維持される

- 最大120回払い

◆おすすめの人

- 毎月の支払い管理をひとつにしたい

- 保険料を年払いする余裕がない

- 車の維持費を安定させたい

ガリバーローンを利用するときの注意点

ガリバーローンのメリットは分かりやすい反面、「契約後に想定より支払いが重くなる」という相談もよくあります。利用する前に押さえておくべきポイントを整理します。

① 金利が銀行ローンより高くなる

信販会社を経由するため、金利は一般的に 6〜10%前後 になるケースが多く(店舗・時期によって異なる)、銀行の1〜4%に比べると高めです。

そのため、同じ車を購入しても総額は大きく変わります。

② 分割回数を増やすと総額が膨らむ

支払いを月々抑えようとして「84回」「96回」「120回」と回数を伸ばすと、利息が積み上がり総支払額が数十万円変わることも。

長期ローンを選ぶ場合は、

「総額がいくら変わるのか」 を必ず確認しましょう。

③ 所有権が信販会社になる

完済まで車の所有権が信販会社に残るため、

- 売却

- 乗り換え

- 廃車

などを行う際は、ローンの残債確認や所有権解除が必要です。

特に「次の車もガリバーで買わない場合」や「買取店に売る場合」は手続きが増えるケースがあります。

銀行マイカーローンと比較

銀行のマイカーローンと比較すると、以下の違いが大きいです。

◆ガリバーローンと銀行マイカーローンの比較

| 項目 | ガリバーローン | 銀行マイカーローン |

| 金利 | 高め(6〜10%程度) | 低め(1〜4%程度) |

| 審査 | 通りやすい | 厳しい |

| 手続き | 店舗で完結 | 申込〜審査に時間 |

| 所有者 | 信販会社 | 自分名義が多い |

| 柔軟性 | 残債一本化・据え置き有 | 基本的にはシンプル |

”銀行ローンは安さ、ガリバーは通りやすさと種類の多さ”。

目的によって選ぶべきローンは変わります。

ローンを組む前のチェックリスト

最後に、契約前に必ず確認したいポイントをまとめます。

◆契約前のチェックリスト

- 金利はいくらか?総額はいくら変わるか?

- 返済回数は適切か?(長期は総額が増えやすい)

- 残価設定なら走行距離や査定条件は?

- 所有者は誰になる?売却時の手続きは?

- 支払い開始はいつから?

- 買い替えの予定はあるか?

- 保険を一体化する必要はあるか?

ガリバーローンがおすすめな人はこんな人

まとめると、ガリバーローンが向いているのは次のような人です。

- とにかく審査が不安

- 手続きは一箇所でサクッと終わらせたい

- 残債があっても乗り換えたい

- 月々の支払いを極力抑えたい

- ライフスタイルに合わせて柔軟に選びたい

ガリバーは中古車の選択肢が多いだけでなく、ローンプランも業界トップクラスの豊富さがあります。

「低金利の銀行ローンより利便性を重視したい」という人にとって、非常に使いやすいローンです。

まとめ:ガリバーのローンは“便利さ特化型”

賢く選べば強い味方になる

最後に一言でまとめると…

ガリバーは「通りやすさ」「手軽さ」「種類の多さ」を重視したい人には最強。

逆に、とにかく金利を抑えたい人は銀行ローンを検討すべし。

ローンは車選びと同じくらい重要です。

この記事があなたの車選びの参考になれば嬉しいです。

ガリバーの他にも、ビッグモーター、ケーユー、ネクステージの

大手4社を比較してみました。以下の記事もご覧ください。